2025-01-13 IDOPRESS

7 จุดเสี่ยงในงบดุล ที่ห้ามมองข้ามในการลงทุน

นักลงทุนอาจตั้งคำถามว่า ทำไมนักลงทุนระดับโลกอย่าง วอร์เรน บัฟเฟตต์ถึงประสบความสำเร็จในการลงทุนมายาวนาน คำตอบหนึ่งที่สำคัญคือการให้ความสำคัญกับการวิเคราะห์งบดุล (Balance Sheet)เพราะงบดุลเปรียบเสมือนภาพถ่ายเอกซเรย์ ที่เผยให้เห็นสุขภาพทางการเงินของบริษัท ณ เวลาใดเวลาหนึ่ง

สำหรับเคล็ดลับสำคัญในการอ่านงบการเงินให้แม่นยำ คือ สายตาที่คมกริบ เหมือนหมอที่มองเห็นความผิดปกติจากฟิล์มเอกซเรย์ได้อย่างแม่นยำ เช่นเดียวกันนักลงทุนก็ต้องฝึกสังเกตความผิดปกติในงบการเงินให้ออก วิธีที่ดีที่สุด คือ การฝึกอ่านงบการเงินอย่างสม่ำเสมอทั้งของบริษัทที่มีผลประกอบการดีและไม่ดี ยิ่งดูมาก ประสบการณ์ยิ่งสูง และสามารถแยกแยะความผิดปกติได้อย่างมีประสิทธิภาพ ทำให้การลงทุนมีความแม่นยำยิ่งขึ้น

อย่างไรก็ตาม ที่ผ่านมาได้ยินข่าวบริษัทดัง ๆ ล้มละลายแบบไม่ทันตั้งตัวหลายครั้ง และนักลงทุนต้องสูญเสียเงินลงทุน แบบไม่ทันสังเกตเห็นสัญญาณอันตรายที่ซ่อนอยู่ในงบการเงิน ดังนั้น จะพาไปรู้จักกับ สัญญาณเตือนภัยที่พบบ่อยในงบการเงินหากเห็นแล้วควรรีบหลีกเลี่ยง เพราะจะช่วยป้องกันความเสียหายที่อาจเกิดขึ้นกับพอร์ตลงทุนได้ทันเวลา

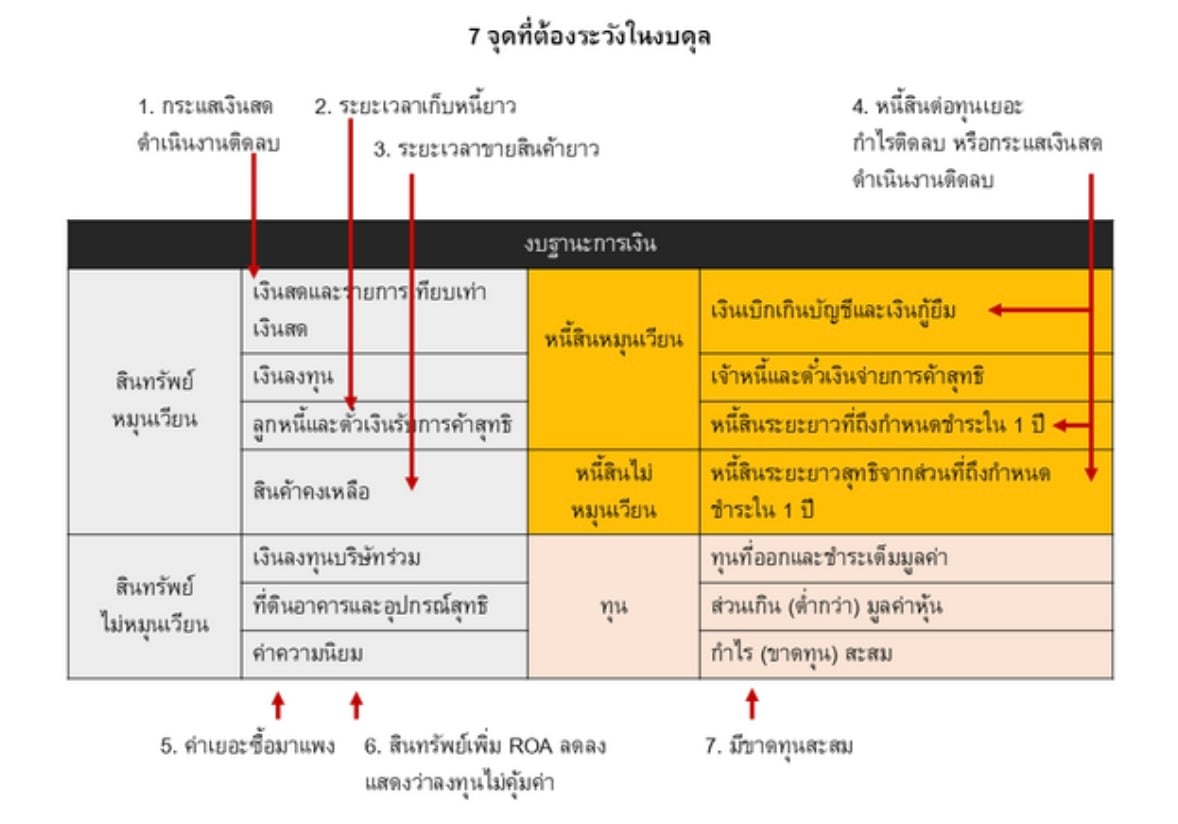

1. เงินสดและกระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ”

เมื่อเปิดงบดุลรายการ “เงินสด” จะเห็นการเปลี่ยนแปลงของเงินสดว่าเพิ่มขึ้นหรือลดลงเท่าไร แต่อาจไม่สามารถช่วยในการวิเคราะห์ได้มากนัก จึงควรพิจารณางบกระแสเงินสดประกอบด้วย เพราะจะบอกได้ว่าเงินสดที่เพิ่มขึ้นหรือลดลงนั้นมาจากไหน

โดยทั่วไปเงินสดมาจาก 3 แหล่ง คือกิจกรรมดำเนินงาน กิจกรรมลงทุน และกิจกรรมจัดหาเงินโดยบริษัทที่ดีควรมีกระแสเงินสด “เพิ่มขึ้น” จากกิจกรรมดำเนินงาน สะท้อนให้เห็นว่าได้เงินมาจากการทำมาหากิน และนำเงินไปดำเนินธุรกิจต่อไปหรือนำไปจ่ายหนี้ ส่วนบริษัทที่มีกระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ” อาจตามมาด้วยปัญหาการขาดสภาพคล่องหรือความสามารถในการจ่ายหนี้

2. ลูกหนี้การค้า “เพิ่มขึ้นเร็ว” กว่ายอดขาย และระยะเวลาเก็บหนี้ “ยาว”

หากบริษัทมีการเก็บหนี้ได้ตามปกติ พบว่า “ลูกหนี้การค้า” จะเพิ่มขึ้นใกล้เคียงกับยอดขาย แต่หากบริษัทไหนที่เริ่มมีปัญหาเก็บเงินไม่ได้ ลูกหนี้การค้าจะ“เพิ่มเร็วกว่ายอดขาย”เนื่องจากไม่สามารถเก็บเงินจากลูกหนี้เก่าและลูกหนี้ใหม่ โดยให้พิจารณา“ระยะเวลาเก็บหนี้”ซึ่งเป็นระยะเวลาที่บริษัทใช้จนกว่าจะเก็บเงินสดจากลูกหนี้การค้าได้ โดยระยะเวลาเก็บหนี้“ยิ่งน้อย ยิ่งดี” เพราะสะท้อนว่าสามารถเก็บเงินสดจากการขายสินค้าได้เร็ว

ลูกหนี้เก่าก็เก็บไม่ได้ ลูกหนี้ใหม่ก็มาทับถม เพื่อให้ดูง่ายขึ้น อาจเปิดข้อมูล Factsheet ของบริษัท ซึ่งอยู่ในเว็บไซต์ของตลาดหลักทรัพย์ฯ (www.set.or.th) ดูระยะเวลาเก็บหนี้ว่าเพิ่มขึ้นหรือไม่ ถ้าใช่ควรไปโหลดงบการเงินฉบับเต็มและเข้าไปดูอายุลูกหนี้ประกอบ ถ้าเห็นลูกหนี้ที่เกินกำหนดเยอะ ๆ แสดงว่าบริษัทนั้นเริ่มมีปัญหา

ระยะเวลาเก็บหนี้ (ยิ่งเก็บหนี้เร็ว ยิ่งดี)เพราะเมื่อให้เครดิตลูกค้าสั้น ก็จะได้รับเงินสดมาหมุนเวียนในการดำเนินธุรกิจได้เร็วยิ่งขึ้น อย่างไรก็ตาม ควรหมั่นตรวจสอบสถานะการเงินของคู่ค้าว่า มีประสิทธิภาพในการจ่ายหนี้มากน้อยเพียงใด หากคู่ค้าจ่ายหนี้ล่าช้าเกินกว่ากำหนด อาจทำให้สภาพคล่องทางการเงินของบริษัทลดลงได้ และหากเก็บไม่ได้จริง ๆ ก็ต้องตั้งสำรองและอาจทำให้กำไรสุทธิลดลงหรือขาดทุน

3. สินค้าคงเหลือ “เพิ่มเร็วกว่าต้นทุนขาย” ระยะเวลาขายสินค้า “ยาว”

สินค้าคงเหลือ คือ สินค้าที่ตุนไว้ในบริษัทเพื่อรอวันขาย โดยสัญญาณผิดปกติ คือ สินค้าคงเหลือ “เพิ่มขึ้นเร็วกว่าต้นทุนขาย” เนื่องจากระยะเวลาการขายสินค้าที่ยาวขึ้น ซึ่งบริษัทที่มีสินค้าขายไม่ออกก็จะส่งผลให้ อัตรากำไรขั้นต้นปรับลดลงเนื่องจากอาจต้องเลหลังขายสินค้าในราคาต่ำกว่าปกติเพื่อระบายสินค้า หรือผู้สอบบัญชีสั่งให้ตั้งสำรองขาดทุนจากการตีราคาสินค้าคงเหลือ ทำให้ต้นทุนขายเพิ่มขึ้น

4. หนี้ “สูง” EBIT “ต่ำ” กระแสเงินสดจากกิจกรรมดำเนินงาน “ติดลบ”

นักลงทุนสามารถตรวจสอบระดับหนี้สินได้จาก อัตราส่วนหนี้สินต่อทุน (D/E Ratio)โดยหนี้ที่ต้องพิจารณาเป็นพิเศษ คือ หนี้ที่มีดอกเบี้ย ประกอบด้วยเงินเบิกเกินบัญชี หนี้สินระยะยาวส่วนที่ถึงกำหนดชำระใน 1 ปี หนี้สินระยะยาวสุทธิจากส่วนที่ถึงกำหนดชำระใน 1 ปี

ความสามารถในการชำระหนี้ พิจารณาจากกระแสเงินสดจากกิจกรรมดำเนินงาน และกำไรก่อนดอกเบี้ยและภาษี (EBIT) ขณะเดียวกันควรพิจารณา EBIT Margin ประกอบด้วย เพราะเป็นอัตราส่วนทางการเงินที่ใช้วัดความสามารถในการทำกำไรจากการดำเนินงาน ซึ่งสะท้อนผลการดำเนินงานของบริษัท หาก EBIT Margin มากกว่า 0 แสดงว่า บริษัทมีกำไรจากการดำเนินธุรกิจ แต่หากน้อยกว่า 0แสดงว่า บริษัทไม่มีกำไรจากการดำเนินธุรกิจ

5. ค่าความนิยม “สูง” ROA “ลดต่ำลง”

ค่าความนิยมเกิดจากใช้เงินจ่ายซื้อบริษัทย่อยมากกว่ามูลค่าทางบัญชีของบริษัท เหตุผลที่ต้องซื้อส่วนใหญ่ต้องการเติบโตให้เร็ว

สำหรับการวิเคราะห์แบ่งเป็น 2 ส่วน คือกิจการที่ซื้อมาสอดคล้องกับกลยุทธ์ธุรกิจหรือไม่หากสอดคล้องกับธุรกิจเดิม ก็มีโอกาสเติบโต และเมื่อลงทุนไปแล้ว แต่รายได้ไม่มาตามนัด ซึ่งสามารถสังเกตได้เบื้องต้นจากเงินลงทุนสูง รายจ่ายสูงเกินความเป็นจริง (รายจ่ายเทียม) และซื้อสินทรัพย์สูงเกินความเป็นจริงขณะที่ไม่มีกำไรทำให้อัตราผลตอบแทนจากสินทรัพย์ (ROA) อยู่ในระดับต่ำ

ดังนั้น สามารถพิจารณาได้ว่า ซื้อกิจการมาแล้วคุ้มหรือไม่ด้วยการเปรียบเทียบROAก่อนและหลังซื้อกิจการ หากซื้อในราคาเหมาะสม ROA จะใกล้เคียงระดับก่อนซื้อ หากซื้อในราคาสูง ROA จะปรับลดลง

6. สินทรัพย์ “เพิ่ม” ROA “ลดต่ำลง”

สินทรัพย์ “เพิ่มขึ้น” สะท้อนการลงทุนหรือขยายกิจการต่อเนื่อง (ไม่ว่าจะลงทุนเองหรือซื้อกิจการ) แต่หากบริษัทที่ลงทุนเพิ่มอย่างต่อเนื่อง ยิ่งเพิ่มขึ้นมาก แสดงว่าบริษัทมีความสามารถในการนำสินทรัพย์ไปสร้างเป็นกำไรได้มาก แสดงถึงประสิทธิภาพการดำเนินธุรกิจ แต่ ROA ปรับลดลงเรื่อย ๆ (ROAน้อยกว่า0หรือต่ำ) สะท้อนว่าบริษัทไม่สามารถเปลี่ยนสินทรัพย์ที่มีอยู่เพื่อสร้างกำไรได้อย่างมีประสิทธิภาพ

7. ขาดทุน “สะสม”

“ขาดทุนสะสม” เกิดจากการที่บริษัทมีผลขาดทุนต่อเนื่องหลายปี ทำให้กำไรที่เคยเก็บสะสมไว้หมดไปและเริ่มติดลบ โดยมักเกิดจากปัจจัยหลัก ๆ เช่น การแข่งขันที่รุนแรงในตลาด การบริหารต้นทุนไม่มีประสิทธิภาพ การลงทุนที่ผิดพลาด ปัญหาด้านการบริหารจัดการ โครงสร้างทางการเงินที่ไม่เหมาะสม หรือปัจจัยภายนอกที่ควบคุมไม่ได้ (วิกฤติเศรษฐกิจ การเปลี่ยนแปลงกฎระเบียบของภาครัฐ) ดังนั้น นักลงทุนควรวิเคราะห์สาเหตุของการขาดทุนสะสมให้รอบคอบ เพราะบางสาเหตุอาจแก้ไขได้ แต่บางสาเหตุอาจเป็นปัญหาเชิงโครงสร้างที่แก้ไขได้ยาก ซึ่งส่งผลต่อการฟื้นตัวของบริษัทในระยะยาว

ก่อนตัดสินใจลงทุนในหุ้นต้องรู้จักบริษัทให้ละเอียด และงบดุล คือ ประวัติสุขภาพที่จะบอกว่าบริษัทนั้นแข็งแรงดีหรือไม่ ซึ่งทั้ง 7 จุดที่ต้องระวังในงบดุล ถือเป็นสัญญาณเตือนภัยที่ต้องใส่ใจเป็นพิเศษ เพราะความผิดปกติเพียงจุดเดียวอาจนำไปสู่ปัญหาใหญ่ในอนาคต ดังนั้น ควรฝึกฝนการอ่านงบดุลให้แม่นยำ เพราะเป็นทักษะสำคัญที่จะช่วยปกป้องเงินลงทุนได้อย่างมีประสิทธิภาพ

คำปฏิเสธ: บทความนี้ทำซ้ำจากสื่ออื่น ๆ วัตถุประสงค์ของการพิมพ์ซ้ำคือการถ่ายทอดข้อมูลเพิ่มเติมไม่ได้หมายความว่าเว็บไซต์นี้เห็นด้วยกับมุมมองและรับผิดชอบต่อความถูกต้องและไม่รับผิดชอบใด ๆ ตามกฎหมาย แหล่งข้อมูลทั้งหมดในเว็บไซต์นี้ได้รับการรวบรวมบนอินเทอร์เน็ตจุดประสงค์ของการแบ่งปันคือเพื่อการเรียนรู้และการอ้างอิงของทุกคนเท่านั้นหากมีการละเมิดลิขสิทธิ์หรือทรัพย์สินทางปัญญาโปรดส่งข้อความถึงเรา